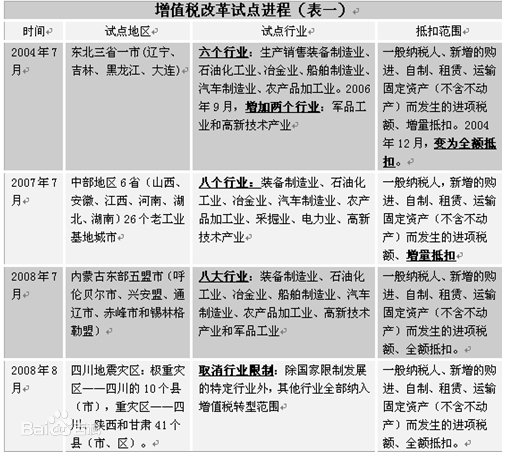

增值税转型是什么

增值税转型是将中国目前以生产为导向的增值税转变为以消费为导向的增值税,也称增值税改革或增值税转型改革。企业购买的固定资产中包含的增值税在现行生产增值税制度下,不允许税前扣除;如果实行消费型增值税,就意味着这部分税收可以税前扣除。世界上绝大多数采用增值税制度的市场经济国家都实行消费增值税。因为有利于企业升级设备,所以很受企业欢迎。

增值税转型的影响如何分析?

一、积极效果

1、刺激高新技术产业的发展,促进经济增长。

生产工具是固定资产的主要内容,科学技术通过物化为生产工具来促进生产力的发展。在现代社会,新技术和新设备在经济增长中的比重日益增加。一个国家国民经济的发展不仅体现在传统产业上,而且还不断运用科学技术开拓新技术产业,从而促进经济增长。

2、降低税负,推动国有大中型企业改革。

我国现有的国有大中型工业企业经过几十年的积累逐渐发展起来,大多建立于1953年至20世纪70年代末的社会主义工业化初期。采用消费型增值税可以降低企业的经营成本,调动企业技术更新和改造的积极性,抵扣购买固定资产的进项税,快速将新技术和设备应用到生产过程中,增加技术含量, 实施扩大内需的战略方针,促进全社会固定资产投资快速增长,为企业和社会创造更大的经济效益。

3、缓解物价不断下降的局面。

价格下跌不是好事。消费型增值税允许通过抵扣购买固定资产。随着高科技产业的建立,产业一些传统部门也在进行技术改造,更新设备,降低成本。随着投资的增加,扩大了投资中所需商品的需求,提高了社会购买力,大量先进的机械设备进入生产过程,缓解了价格下跌和产品销售困难的局面。

4、实现出口彻底退税,增强国际竞争力。

按照国际惯例,出口产品采用零税率,使得国内产品以不含税的价格进入国际市场,增强了国内产品在国际市场的竞争力。这是奖励出口的一项重要国际措施。中国出口产品缴纳的增值税也采用退税制度。消费税增值税遵循终点退税原则,可以实现完全退税,提高商品内在价值,降低其内在价值。商品价格能够真实准确地反映国内生产状况,增强国际竞争力。

5、解决重复征税问题。

生产增值税使一部分税收作为固定资产价值的一部分,不允许扣除当期购买的固定资产,分阶段转移到新产品价值,成为产品价格的组成部分,带来重复征税。特别是基础产业,投资大、产出大、抵扣少、税负重。消费型增值税允许扣除当期购买的固定资产,实行终端征税,避免重复征税。

6、实现内外资企业的公平原则。

根据有关规定,内资企业购买的固定资产不允许抵扣,但外资企业购买设备固定资产可以享受退税或免税优惠条件,客观上形成了内资企业使用生产型增值税,外资企业使用消费型增值税,内资企业和外资企业在同一个起步线上不公平竞争的现象,对于消费型增值税的使用,外资企业和内资企业都将抵扣固定资产的购买,享受相同的税收政策,并形成公平的竞争环境。

7、符合国际惯例。

世界经济一体化进程加速了税收国际化。。如果中国继续实行生产增值税,将会阻碍中外企业的正常交流。消费增值税的国际选择也适用于我国增值税改革。

二、负面影响

1、使税收收入在短期内急剧减少。

国家财政收入的90%来自税收,增值税在税收总收入中的比重近年来一直稳定在50%左右。消费型增值税实施后,以折旧方式进入生产经营成本的固定资产将退出原增值税税基,导致增值税税基减少,增值税收入相应减少。

2、加大资金需求和劳动就业压力

虽然由于投资增加、技术进步和现代税收管理制度的不断完善,消费增值税的实施将减少短期内的财政收入,但税务机关的交叉审计和审计更加有效,税收损失减少,财政总收入的增长仍能得到保证。虽然资本有机构成增加,就业压力增加,但在一定时期内,总投资增加,生产规模扩大,就业机会也增加。此外,整个发展现代服务业也将增加就业总量。

营业执照公示信息

营业执照公示信息